총 6페이지

6페이지 본문시작

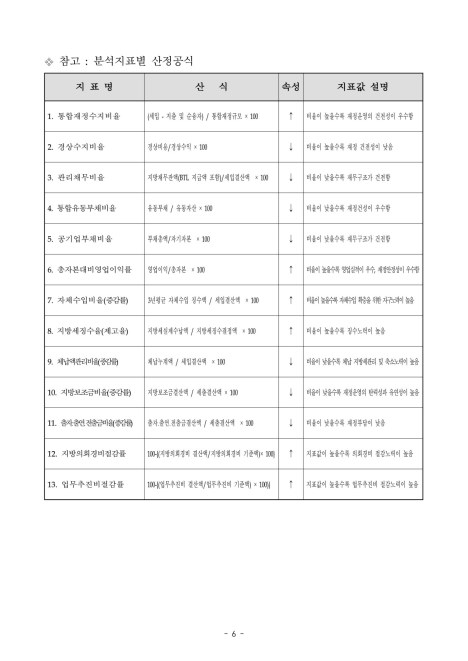

참고 : 분석지표별 산정공식

지 표 명

산

식

속성

지표값 설명

(세입 - 지출 및 순융자) / 통합재정규모 ×100

1. 통합재정수지비율

↑

비율이 높을수록 재정운영의 건전성이 우수함

경상비용/경상수익 ×100

2. 경상수지비율

↓

비율이 높을수록 재정 건전성이 낮음

지방채무잔액(BTL 지급액 포함)/세입결산액 ×100

3. 관리채무비율

↓

비율이 낮을수록 재무구조가 건전함

유동부채 / 유동자산 ×100

4. 통합유동부채비율

↓

비율이 낮을수록 재정건성이 우수함

부채총액/자기자본 ×100

5. 공기업부채비율

↓

비율이 낮을수록 재무구조가 건전함

영업이익/총자본 ×100

6. 총자본대비영업이익률

비율이높을수록 영업실적이 우수, 재정안정성이 우수함

↑

3년평균 자체수입 징수액 / 세입결산액 ×100

7. 자체수입비율(증감률)

↑

비율이높을수록 자체수입 확충을위한자구노력이 높음

지방세실제수납액 / 지방세징수결정액 ×100

8. 지방세징수율(제고율)

비율이 높을수록 징수노력이 높음

↑

체납누계액 / 세입결산액 ×100

9. 체납액관리비율(증감률)

비율이 낮을수록 체납지방세관리 및축소노력이 높음

↓

지방보조금결산액 / 세출결산액 ×100

10. 지방보조금비율(증감률)

비율이 낮을수록 재정운영의 탄력성과 유연성이 높음

↓

출자?출연?전출금결산액 / 세출결산액 ×100

11. 출자?출연?전출금비율(증감률)

비율이 낮을수록 재정부담이 낮음

↓

100-{(지방의회경비 결산액/지방의회경비 기준액)×100}

12. 지방의회경비절감률

지표값이 높을수록 의회경비 절감노력이 높음

↑

100-{(업무추진비 결산액/업무추진비 기준액) ×100)}

13. 업무추진비절감률

↑

지표값이 높을수록 업무추진비 절감노력이 높음

- 6 -

지 표 명

산

식

속성

지표값 설명

(세입 - 지출 및 순융자) / 통합재정규모 ×100

1. 통합재정수지비율

↑

비율이 높을수록 재정운영의 건전성이 우수함

경상비용/경상수익 ×100

2. 경상수지비율

↓

비율이 높을수록 재정 건전성이 낮음

지방채무잔액(BTL 지급액 포함)/세입결산액 ×100

3. 관리채무비율

↓

비율이 낮을수록 재무구조가 건전함

유동부채 / 유동자산 ×100

4. 통합유동부채비율

↓

비율이 낮을수록 재정건성이 우수함

부채총액/자기자본 ×100

5. 공기업부채비율

↓

비율이 낮을수록 재무구조가 건전함

영업이익/총자본 ×100

6. 총자본대비영업이익률

비율이높을수록 영업실적이 우수, 재정안정성이 우수함

↑

3년평균 자체수입 징수액 / 세입결산액 ×100

7. 자체수입비율(증감률)

↑

비율이높을수록 자체수입 확충을위한자구노력이 높음

지방세실제수납액 / 지방세징수결정액 ×100

8. 지방세징수율(제고율)

비율이 높을수록 징수노력이 높음

↑

체납누계액 / 세입결산액 ×100

9. 체납액관리비율(증감률)

비율이 낮을수록 체납지방세관리 및축소노력이 높음

↓

지방보조금결산액 / 세출결산액 ×100

10. 지방보조금비율(증감률)

비율이 낮을수록 재정운영의 탄력성과 유연성이 높음

↓

출자?출연?전출금결산액 / 세출결산액 ×100

11. 출자?출연?전출금비율(증감률)

비율이 낮을수록 재정부담이 낮음

↓

100-{(지방의회경비 결산액/지방의회경비 기준액)×100}

12. 지방의회경비절감률

지표값이 높을수록 의회경비 절감노력이 높음

↑

100-{(업무추진비 결산액/업무추진비 기준액) ×100)}

13. 업무추진비절감률

↑

지표값이 높을수록 업무추진비 절감노력이 높음

- 6 -

6페이지 본문끝

메뉴

현재 포커스의 아래내용들은 동일한 컨텐츠를 가지고 페이지넘김 효과및 시각적 효과를 제공하는 페이지이므로 스크린리더 사용자는 여기까지만 낭독하시고 위의 페이지이동 링크를 사용하여 다음페이지로 이동하시기 바랍니다.